当下中国科技最缺的两个东西:第一、光刻机与芯片。第二、自主系统。也就是说一个是硬件,一个是软件。而自主系统就将在5月19号华为鸿蒙得到解决。而硬件是当下最大的底部,基石上还是没有解决!而这个市场又非常大,而外资算是最聪明的资金之一全国有多少个证券公司,而今日就再一次讲一下,中国的阿斯麦已被外资盯上!

一、时代背景:中美博弈与国产替代加速

1、技术封锁升级

美国对华半导体关税加征至125%(2025年4月),直接冲击全球供应链,高纯石英砂、光刻胶等关键材料成为“卡脖子”领域。

2、国家战略倾斜

中国“十四五”规划明确要求半导体关键材料自给率提升至50%,高纯石英砂被列为“一号工程”,政策红利推动国产替代加速。

3、产业链重构机遇

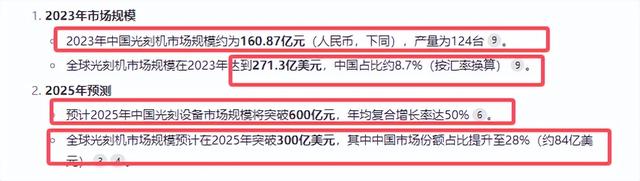

半导体材料与设备市场规模超千亿,国产替代窗口期紧迫(美国或于2025年Q3升级石英材料出口限制),技术自主与资源自主成为核心逻辑。

二、从建材龙头到半导体平台

1、原业务困境与转型动因

传统业务承压:人造石英石业务受地产链拖累,2024年净利润预降50%+,原控股股东珠海羽明华减持套现。

战略破局路径:引入星空科技(实控人贺荣明),通过股权转让(29.98%控股权)切入半导体赛道,形成“材料+设备”双轮驱动。(4月14日文章:中国光刻机第一股即将诞生!神秘大佬8亿上车。)

2、星空科技的技术与资本优势

技术壁垒:贺荣明被誉为“中国光刻机之父”,主导研发国内首台光刻机,星空科技掌握600×600mm大尺寸光刻机专利,填补国内空白。

资本背书:获浦东科创、腾讯等战略融资近3亿元,估值快速提升,借壳公司加速资产证券化。

三、协同模型:“材料+设备”国产化闭环

1、材料端:

高纯石英砂:广西罗城150万吨硅晶项目(纯度99.999%)已投产50万吨,替代进口美国Unimin,单吨毛利超2万元,2025年预计贡献营收20亿元。

光刻机耗材:研发EUV用超低膨胀石英玻璃(对标日本东曹),计划2025年通过中芯国际验证,切入全球20亿美元市场。

2、设备端:

光刻机:星空科技主攻i线/KrF机型,覆盖第三代半导体及封装环节,预计2026年收入9亿元。

键合机与压印设备:布局先进封装(3D堆叠)及Mini LED光波导制造,2026年目标收入12.5亿元。

四、三大主力“围猎”光刻替代龙头全国有多少个证券公司

1. 外资“闪电战”:国际投行重仓新进,持股占比突破5%

突击建仓:截至4月29日,J.P. Morgan以301.26万股(占流通股2.76%)位列第三大股东,较3月末的106.40万股暴增183%;Citigroup持股从98.14万增至160.11万(增幅63%),UBS AG、高盛等国际投行同步新进,外资合计持股占比超7%。

战略意图:外资罕见集中加仓中小市值科技股,侧面印证中旗新材在光刻机耗材领域的全球稀缺性,其高纯石英砂技术对标日本信越,直接受益于关税壁垒下的国产替代红利。

2. 公募“卡位战”:半导体主题基金扎堆入驻

头部公募进场:永赢半导体产业智选混合发起A新进158万股(占流通股1.45%),该基金重仓中微公司、北方华创等设备龙头,此次布局中旗新材,意在抢占光刻材料赛道先机。

估值逻辑切换:公募持仓从传统建材估值(20倍PE)转向半导体材料估值(50倍PE),若2025年半导体业务占比超50%,市值存在3倍以上重塑空间。

3. 私募“锁仓战”:

上海铭裕久铭专享29号私募基金持有141.82万股,锁仓超6个月。

- 产业资本绑定:实控人贺荣明旗下星空科技技术注入预期明确,私募筹码高度集中(前十大股东持股超51%),流动性稀缺加剧资金争夺。

五、筹码博弈背后的产业逻辑:从石英砂到光刻机的“三级跳”

1、一级跳:高纯石英砂产能释放(2024-2025)

- 广西罗城150万吨硅晶项目已投产50万吨,纯度达99.999%,直接替代美国Unimin进口,单吨毛利超2万元,2025年预计贡献营收20亿元。

2、二级跳:光刻机耗材国产化(2025-2026)

- 贺荣明团队正攻克EUV光刻机用超低膨胀石英玻璃,技术参数对标日本东曹,若2025年通过中芯国际验证,可切入全球20亿美元市场。

3、三级跳:设备资产注入(2026-2027)

- 星空科技600×600mm大尺寸光刻机已获专利,计划注入上市公司,形成“材料-设备-工艺”闭环,远期对标ASML供应链体系。

-定位:i线/KrF光刻机,主攻第三代半导体、封装环节。

- 单价与收入:i线(1000万元/台)、KrF(2000万元/台),2026年贡献收入9亿元

六、估值思考:

业绩弹性测算:机构预测2025年公司净利润或达7.04亿元(对应转型后PE仅7倍),半导体业务占比将超50%。广西罗城150万吨硅晶项目及湖北黄冈高纯砂基地产能释放,有望贡献年均20亿营收增量。

以上是全面最优的情况下,但实际情况还是要进展思考。

结论:高风险高弹性的战略博弈标的

公司的转型本质是国家意志(国产替代)+资本运作(星空科技借壳)+技术突围(光刻机+材料)的三重共振。短期看资产注入预期(外资、公募抢筹持股超51!0),中期看设备量产(2026年收入目标21.5亿元),长期看生态闭环(对标ASML)。建议高风险偏好投资者关注客户验证进展与订单落地节奏,逢低布局稀缺性龙头。

点赞+转发+留言:我想了解外资豪赌重组!高盛突击加仓 183%,星空科技借壳重组打造 “中国 ASML”!真实价值和目标!

以上只是个人交易复盘总结思考,投资有风险,交易需谨慎!计划永远没有变化快,一切要结合盘面而动,文章内容属于个人思考与记录,作为记录本人对市场的理解,仅作个人分享记录,不构成任何投资建议,仅供参考,据此买卖,盈亏自负!

(挖掘与整理资料不易,您的:点赞+转发+留言,是我们努力的动力,谢谢!)

总盘情况: 再一次进一步的震荡向上,整体看多的思路不变,整体看多到21号的思考是不变的,而今日整体以突破3400的压力,而后期的核心重点就是看3440的压力是关键了,而整体最后是放量的,所以指数的上涨还是看金融与非银金融的爆发是核心重点,而当下的估值也是低位的思考。整体看1.31万亿,之后整体2729下跌,上涨2151家上涨,也以说明了未来的推动性。来吧,上攻吧!满上才是最好的方案!

情绪面:情绪整体修复,涨停上升到88家,跌停下降到9家,封板率79%,而连板总数17家,高度上升到6板,而且2家,整体7板大概率打破。

板块上:当下的核心主线有:军工,而最强势板块:航运港口+军工+化工。化工持续抱团效应,而军工今日反包整体开始,而且后排进一步的爆发,而港口更是迎来了更大的赚钱效应,如果这两个板块能明日再爆发,而这个时候金融再跟上,如果放量整体的大行情就爆发了,兄弟们要注意了。主攻:电力+算力工程+纺织服装+金融科技。

军工:龙头是成飞集成6板,而且有2家6板,小弟开始跟上了,而明日决战7板是核心重点,而之后就看军工后排是否跟上,而且另外的关键的甘化科工也出现了大的爆发,明显有人开始推动了。整体看后共用有了后排的支撑,到8板换手也可以完成推动性。

化工:龙头变成了苏州龙杰4板,而情绪龙头还是中毅达6天3板,而后排带动也有1家,所以后期可能进一步的带动,但如果达子哥倒下就要注意风险性了。

航运港口:龙头是宁波海运2板,而今日大超预期,主要就是从今日早盘的竟价可以看出来,整体增强了,而且整体后百能再上,,另外30CM也有两家,而这里的思考可能带动大的短期的爆发,而欧线更是涨停,所以这里看如果再加可的爆发性会更大。值得重视,如果能走出二波整体激活,只差量。

成功没有捷径,唯有自律和坚持!祝一直在拼搏路上的你,越努力越幸运!

今日看点:

1、央行数据显示,4月末,广义货币(M2)余额325.17万亿元,同比增长8%。狭义货币(M1)余额109.14万亿元,同比增长1.5%。流通中货币(M0)余额13.14万亿元,同比增长12%。前四个月净投放现金3193亿元。中国1-4月社会融资规模增量16.34万亿元 比上年同期多3.61万亿元(开始增加活水了)

2、腾讯控股:第一季度非国际财务报告准则经营盈利693.2亿元 同比增长18%,AI股入231亿。一年也就达到了1000亿,整体大超预期了。微信成立电商产品部 探索微信内交易新模式。

3、香港恒生指数收涨2.3%,恒生科技指数涨2.13%。腾讯音乐、弘业期货涨超12%,中国太保、中国人寿涨超6%,中信证券涨超4%,小米集团、阿里巴巴涨超3%

4、机构:到2029年 用于AI工作负载的云计算资源比例将达到50%,Gartner发布未来四年云技术发展的六大趋势,包括对云技术不满、人工智能/机器学习(AI/ML)、多云和跨云、可持续性、数字主权以及行业解决方案。Gartner预测,到2029年,用于AI工作负载的云计算资源比例将达到50%,而目前这一比例还不到10%。

跟踪商品题材

一、生猪14.96(0.%,猪成本16。)

二、电池碳酸锂6.45万(0%,下破20万,但是整体并不乐观。)

先赞后看,月入百万!谢谢大家支

全国有多少个证券公司

全国有多少个证券公司

华信金股提示:文章来自网络,不代表本站观点。